50代からの年金完全ガイド

繰上げ受給は得か損か?繰下げ受給の落とし穴とは?

「年金は65歳からもらうもの」

そう思っている方は多いでしょう。

しかし実際には、年金は60歳から繰上げ受給することも、75歳まで繰下げ受給することもできます。年金制度は非常に柔軟になっています。

だからこそ悩ましいのです。

「早くもらった方が得なのか?」

「遅らせた方が得なのか?」

「そもそも年金だけで生活できるのか?」

今回は50代以降の方が知っておくべき年金戦略について解説します。

年金の受給開始年齢は自分で決められる

老齢年金は原則65歳から受給します。

しかし希望すれば、

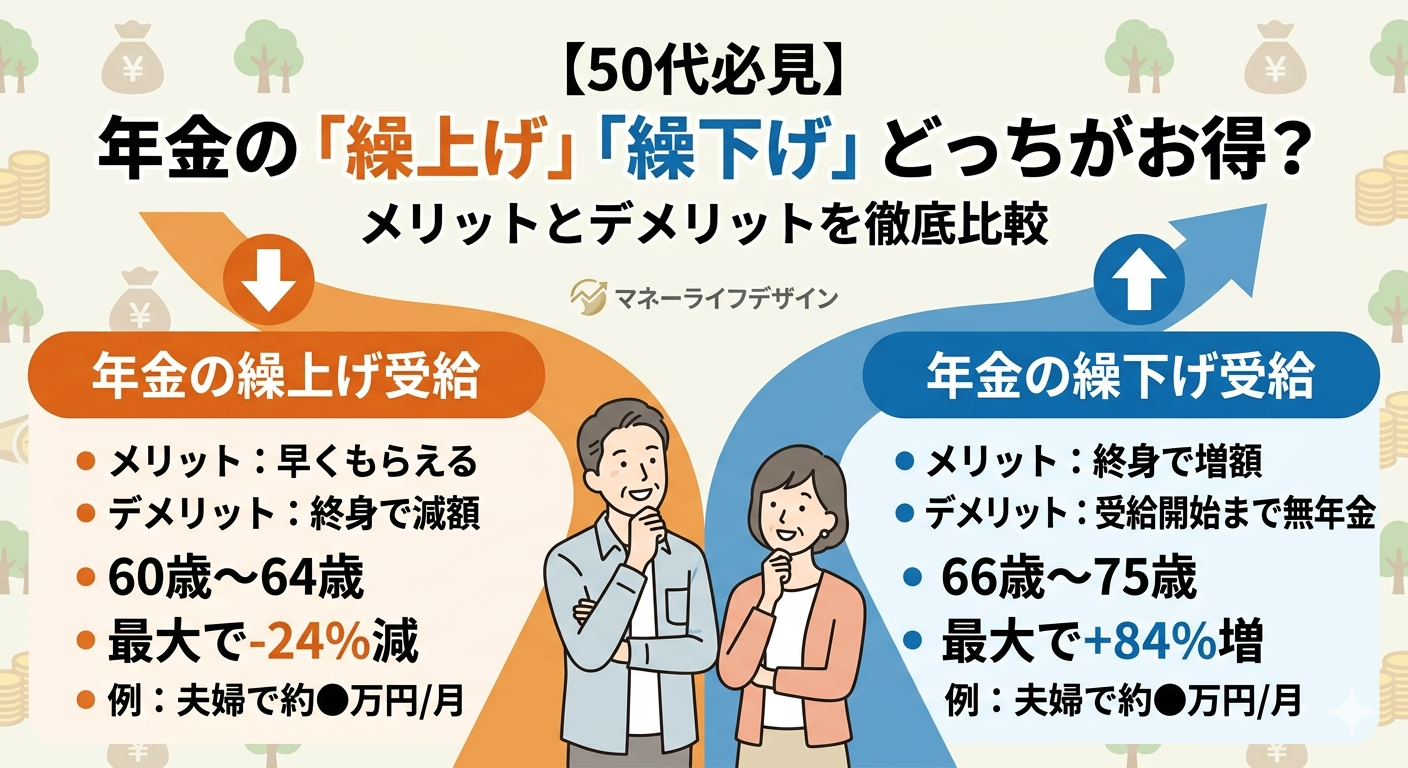

・60歳~64歳で受け取る「繰上げ受給」

・66歳~75歳で受け取る「繰下げ受給」

を選択できます。

繰上げは受給額が減り、繰下げは受給額が増えます。

増減率は生涯変わりません。

繰上げ受給は得か損か?

2022年以降の制度では、繰上げ受給すると1か月につき0.4%減額されます。

60歳から受け取ると最大24%減額となります。

例えば65歳から年間180万円受給できる人が60歳から受給すると、

180万円 × 76% = 約137万円になります。

年間43万円ほど少なくなります。

それでも繰上げ受給が有利な人

繰上げ受給が必ずしも悪いわけではありません。

以下のような人は検討する価値があります。

① 資産を使いたくない人

例えば65歳時点で金融資産が5000万円ある人。

生活費のために資産を取り崩す代わりに、年金を先にもらうという考え方もあります。

② 健康状態に不安がある人

人生は予測できません。

長生きする保証もありません。

「今を充実させたい」

という考え方も十分合理的です。

③ FIRE・サイドFIREしている人

私自身もそうですが、50代で仕事量を減らした人にとっては、年金は生活費を補完する重要な収入源になります。

資産と年金を組み合わせて使う発想も有効です。

繰下げ受給は本当に得なのか?

一方で人気が高いのが繰下げ受給です。

年金は1か月繰下げるごとに0.7%増額されます。

75歳まで繰下げると最大84%増額になります。

例えば65歳で年間180万円の人なら、

75歳からは約331万円まで増えます。

数字だけ見ると非常に魅力的です。

繰下げ受給の落とし穴

ここで多くの人が見落とします。

それは、「受け取らなかった期間の年金は消える」ということです。

65歳から75歳までの10年間。

180万円 × 10年 = 1800万円を受け取らずに待つことになります。

つまり、

75歳以降に増額された年金でその1800万円を取り戻さなければなりません。

長生きリスクとの戦い

繰下げ受給は、「私はかなり長生きする」という前提に賭ける選択です。

もし80代前半で亡くなれば、結果的に65歳から受給していた方が総額は多かったというケースもあります。

資産運用との比較も必要

例えば65歳から受け取った180万円を使わずに投資した場合。

年3~5%程度で運用できれば大きな資産になります。

つまり、「年金を増やす」以外にも、

「受け取った年金を運用する」という選択肢があるのです。

私ならどう考えるか

私は年金を投資商品ではなく、長寿保険だと考えています。

そのため、資産が十分にある人は

・65歳受給 または

・70歳程度までの繰下げ

が現実的だと思います。

一方、75歳まで完全に待つ戦略は、かなり長生きに賭ける選択になります。

そもそも年金だけで生活できるのか?

ここが最も重要です。

結論から言うと、『人による』 です。

年金だけで生活できる人

・持ち家

・住宅ローン完済

・夫婦で年金受給

・地方居住

・生活費20万円前後

この条件なら十分可能です。

年金だけでは厳しい人

・賃貸

・住宅ローン残債あり

・単身世帯

・都市部生活

・趣味や旅行が多い

こうした人は不足分を資産で補う必要があります。

本当に準備すべきなのは年金戦略ではない

50代のうちから考えるべきことは、「繰上げか繰下げか」ではありません。

本当に重要なのは、

・生活費を把握する

・借金をなくす

・資産を増やす

・健康寿命を延ばす

ことです。

年金額の差より、月5万円の支出削減の方が人生に与える影響は大きいかもしれません。

まとめ

年金の繰上げ受給も繰下げ受給も、正解は人によって違います。

大切なのは、

「制度上どちらが得か」

ではなく、

「自分の人生にとってどちらが安心か」

です。

年金は人生の土台です。

しかし人生を豊かにするのは年金額ではなく、

資産・健康・時間・家族との関係です。

50代の今だからこそ、老後資金だけでなく、老後の生き方そのものを設計していきたいものです。

コメント